Người trẻ thuê hay mua nhà: Góc nhìn tài chính cá nhân và giải pháp tối ưu dòng tiền

Ngày nay, câu hỏi “Người trẻ nên thuê hay mua nhà?” trở thành chủ đề thu hút sự quan tâm khi tài chính cá nhân là yếu tố quyết định đến chất lượng cuộc sống và kế hoạch tương lai. Trong bối cảnh giá bất động sản tại Bình Dương và nhiều khu vực phát triển ngày càng tăng cao, việc cân nhắc lựa chọn hình thức an cư phù hợp vừa đảm bảo tài chính ổn định, vừa tối ưu dòng tiền là không thể bỏ qua.

Phân tích chi phí ban đầu và áp lực tài chính theo lựa chọn

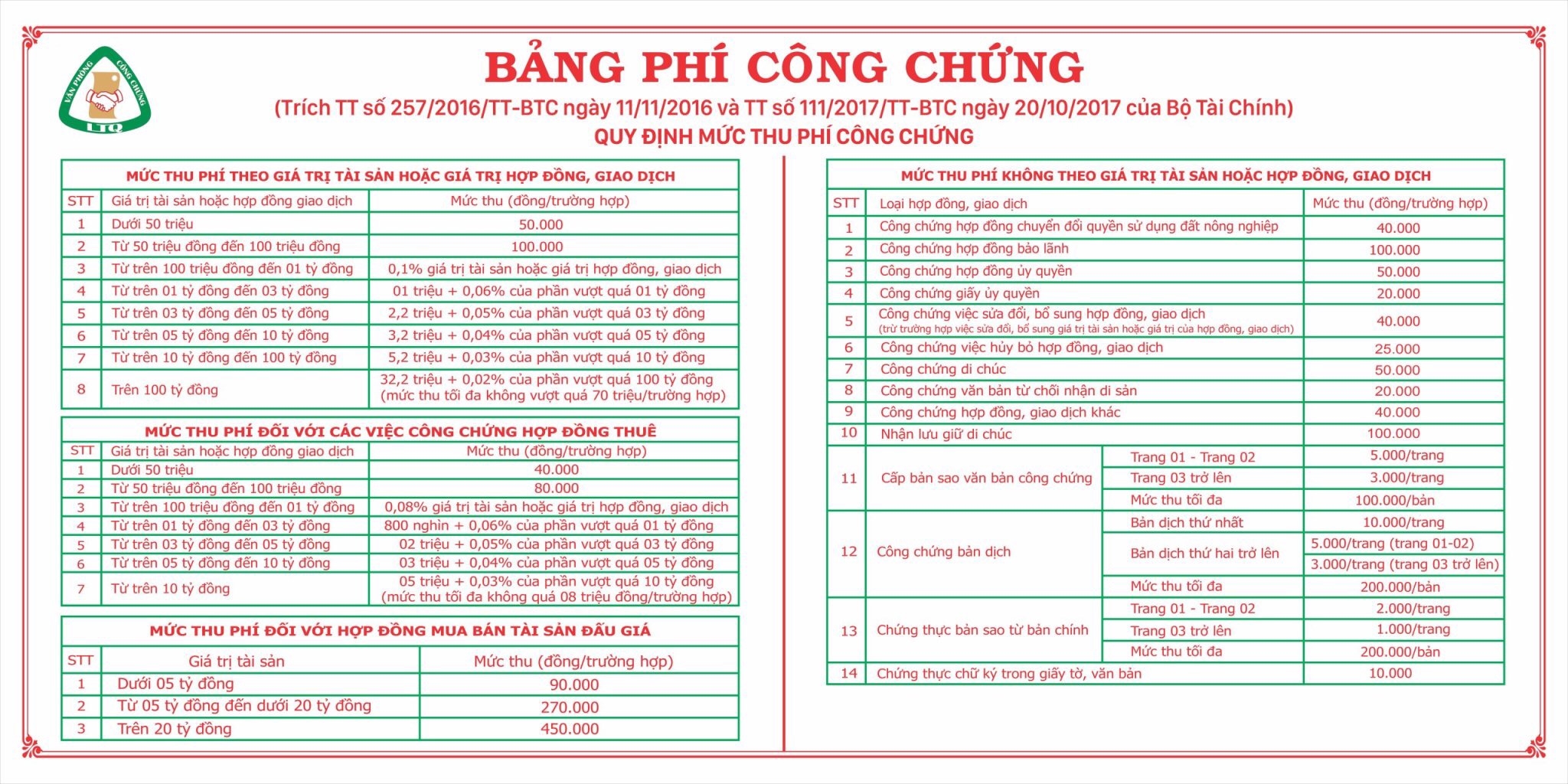

Mua nhà thường đòi hỏi một khoản tiền lớn ban đầu, không chỉ gồm giá trị bất động sản mà còn các chi phí phát sinh như phí công chứng, thủ tục pháp lý và trang bị nội thất. Với người trẻ chưa có tích lũy vững chắc, áp lực vay vốn ngân hàng và trả góp hàng tháng có thể tạo nên gánh nặng tài chính kéo dài. Ngược lại, thuê nhà chỉ cần thanh toán tiền đặt cọc và chi phí thuê hàng tháng, mang tính linh hoạt và ít rủi ro hơn trong việc quản lý tài chính cá nhân.

Áp lực tài chính từ việc mua nhà không chỉ dừng lại ở khoản vay mà còn bao gồm chi phí bảo trì, sửa chữa theo thời gian. Trong khi đó, thuê nhà giảm thiểu những chi phí bất định, giúp người trẻ tập trung hơn vào mục tiêu tiết kiệm hoặc tạo ra các nguồn thu nhập bổ sung.

Linh hoạt trong lựa chọn không gian sống và tích lũy tài sản

Người trẻ lựa chọn thuê nhà thường được hưởng lợi từ tính linh hoạt cao, dễ dàng thay đổi nơi cư trú để phù hợp với công việc hay phong cách sống. Điều này đặc biệt hợp lý trong giai đoạn phát triển sự nghiệp hoặc khi chưa muốn ràng buộc lâu dài với tài sản cố định.

Ngược lại, mua nhà là cách tích lũy tài sản lâu dài, có thể gia tăng giá trị theo thời gian và mang lại sự an tâm trong cuộc sống. Đây là lựa chọn phù hợp khi người trẻ đã ổn định về tài chính cá nhân và muốn xây dựng nền tảng vững chắc cho tương lai, đồng thời là kênh đầu tư bất động sản xanh bền vững.

Quản lý dòng tiền tối ưu cho người trẻ trong bối cảnh hiện nay

Để có quyết định đúng đắn, người trẻ cần xây dựng kế hoạch tài chính cá nhân bài bản, trong đó bắt đầu bằng việc đánh giá chính xác tình hình thu nhập và chi tiêu hàng tháng. Việc lập bảng cân đối thu chi giúp kiểm soát nợ và tránh áp lực chi phí vượt quá khả năng chi trả.

Với nguồn vốn hạn chế, ưu tiên thuê nhà có thể giúp tiết kiệm khoản chi lớn ban đầu, đồng thời dành khoản tích lũy cho đầu tư đa dạng như chứng khoán, quỹ mở hoặc học tập nâng cao kỹ năng. Khi dòng tiền trở nên ổn định hơn và tích lũy đủ, mua nhà nên được xem là bước chuyển tiếp, tận dụng các chính sách tín dụng ưu đãi và giá trị sinh lời từ bất động sản.

Case study thực tế và tham khảo từ La Pura

Ví dụ thực tế từ khu đô thị La Pura tại Bình Dương mang đến mô hình căn hộ hiện đại, phù hợp với người trẻ tìm kiếm phong cách sống xanh và tiện ích đồng bộ. Nhiều người lựa chọn thuê căn hộ tại đây trong thời gian đầu để tận hưởng tiện nghi hiện đại, đồng thời tích lũy tài chính cá nhân bền vững trước khi quyết định mua nhà.

Trường hợp này cho thấy sự kết hợp linh hoạt giữa thuê – mua và quản lý dòng tiền có thể giúp người trẻ vừa duy trì chất lượng cuộc sống, vừa chuẩn bị tài chính cho kế hoạch dài hạn.

Câu hỏi dành cho bạn đọc

Trong hành trình xây dựng tương lai và quản lý tài chính, bạn chọn giải pháp nào: tối ưu dòng tiền bằng thuê nhà nhằm đầu tư đa dạng hay ưu tiên mua nhà để tích lũy tài sản bền vững? Góc nhìn nào bạn thấy phù hợp nhất với lộ trình tài chính cá nhân của mình?